Zurück

Private Equity für Notare: Anlageklasse für das private Vermögen?

[START LEAD]

Wer Private Equity sonst beurkundet, erlebt die Assetklasse aus einer ganz anderen Perspektive als der typische Privatanleger. Genau daraus kann eine besonders kluge, aber auch besonders nüchterne Anlegerperspektive entstehen.

Was also lässt sich aus der Transaktionspraxis über Private Equity als Baustein des eigenen Vermögens lernen? Aber wo ist auch Zurückhaltung geboten?

[END LEAD]

Private Equity war über lange Zeit eine Welt, die institutionellen Investoren, Family Offices und großen Vermögen vorbehalten blieb. Das ändert sich seit einiger Zeit. Neue regulatorische Rahmenbedingungen und digitale Zugangswege haben die Eintrittsschwelle signifikant abgesenkt. Das bedeutet freilich nicht, dass Private Equity dadurch zu einer Anlage für jedermann geworden wäre. Wohl aber ist die Assetklasse heute für vermögende Privatanleger relevanter als noch vor wenigen Jahren.

Gerade die Digitalisierung spielt dabei eine nicht zu unterschätzende Rolle. Sie hat den Zugang nicht nur vertrieblich verbreitert, sondern auch operativ vereinfacht: durch digitale Zeichnungsprozesse, niedrigere Mindesttickets und eine insgesamt deutlich schlankere Schnittstelle zwischen Anleger und Produkt. Mithin ist der Zugang heute vielfach weniger eine Frage physischer Nähe zu einem Private-Banking-Haus als noch vor einigen Jahren. Die technische Hürde sinkt. Aber, und auch das soll direkt zu Beginn gesagt werden: Die fachliche Anforderung tut es nicht.

Was Notare aus der Transaktionspraxis über Private Equity bereits kennen – und was nicht

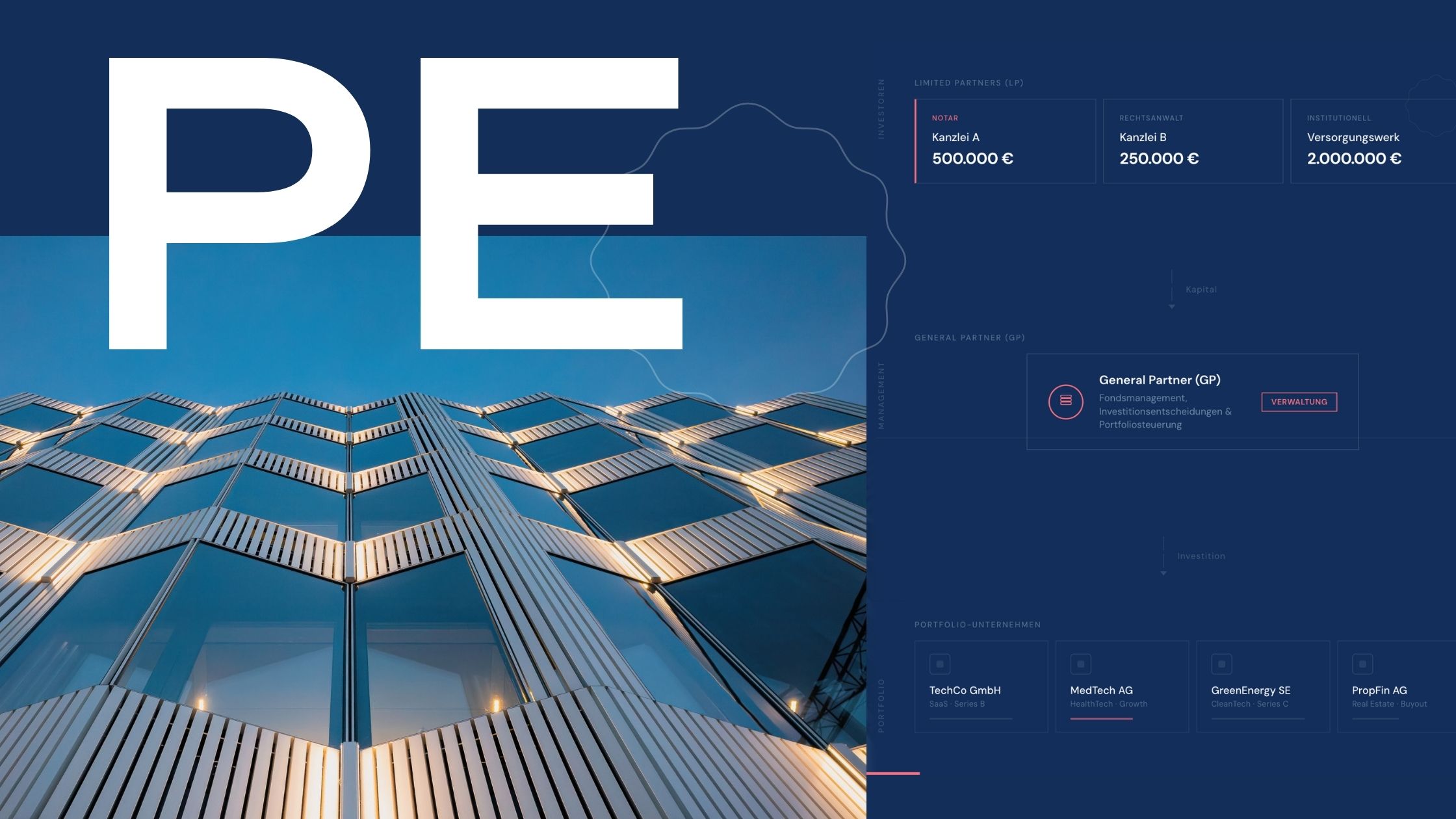

Private Equity als Anlageklasse bedeutet vereinfacht: Beteiligungskapital für nicht börsennotierte Unternehmen. Investiert wird typischerweise über Fonds, die Unternehmen erwerben, entwickeln und zu einem späteren Zeitpunkt wieder veräußern. Wertschöpfung entsteht dabei idealerweise nicht allein aus dem Marktumfeld oder aus Bewertungsmultiplikatoren, sondern aus strategischer Weiterentwicklung, disziplinierter Steuerung und strukturiert vorbereiteten Exits.

Gerade dieser Punkt unterscheidet Private Equity wesentlich von einem klassischen Aktien- oder ETF-Investment. Wer einen breit diversifizierten Aktienindex kauft, setzt primär auf die Ertragskraft offener Kapitalmärkte und auf die Logik der Diversifikation.

Bei Private Equity hängt das Ergebnis deutlich stärker von den Fähigkeiten des jeweiligen Managers ab: vom Zugang zu attraktiven Opportunitäten, von der Qualität der Due Diligence, von Governance-Kompetenz, operativer Begleitung und nicht zuletzt vom richtigen Exit-Zeitpunkt. Managerselektion ist hier nicht sekundär, sondern zentraler Renditetreiber.

Leichterer Zugang, aber Komplexität bleibt

Dass Private Equity über Jahrzehnte nur eingeschränkt zugänglich war, hatte gute Gründe. Die Strukturen sind komplex, die Laufzeiten lang, die Kapitalabrufe nicht immer planbar und die Bewertung nicht täglich marktbasiert möglich. Letzteres bedeutet indes nicht, dass diese Anlageklasse weniger volatil sei. Schwankungen sind schlicht nicht sichtbar.

Daraus folgten gesetzgeberisch anspruchsvolle Anforderungen an Geeignetheitsprüfung und Produktverständnis. Für institutionelle Investoren war das keine Schranke. Für Privatanleger war es das. Neue regulatorische Regime und digitale Anbieter haben die Hürde signifikant gesenkt. Darin liegt zweifellos ein Fortschritt.

Die oft bemühte Formel der Demokratisierung verdient dennoch einen nüchternen Blick. Der Zugang mag heute breiter sein, das Produkt selbst bleibt indes komplex. Gerade Notarinnen und Notare kennen diese Komplexität nicht nur aus Produktunterlagen, sondern aus der Transaktionswirklichkeit: aus Beteiligungsstrukturen, Governance-Regeln und der Frage, wie wirtschaftliche Interessen rechtlich abgesichert werden.

ELTIF 2.0: Der regulatorische Rahmen

Der Baustein der Öffnung war die Reform des europäischen ELTIF-Regimes. ELTIF steht für European Long-Term Investment Fund. Die überarbeitete Fassung, häufig als ELTIF 2.0 bezeichnet, gilt seit dem 10. Januar 2024 und wurde geschaffen, um langfristige Investitionen in Realwerte und private Märkte für ein breiteres Anlegerpublikum attraktiver und praktikabler zu machen.

Neue Produkte und ihre Grenzen

Neben klassischen Zugängen über Privatbanken, Vermögensverwalter oder spezialisierte Berater existieren heute digitale Plattformen und technologiegetriebene Anbieter, die Private-Markets-Produkte strukturiert für vermögende Privatanleger zugänglich machen. Das reicht von fondsbasierten Lösungen bis hin zu Co-Investment-Modellen.

Zur Wahrheit gehört allerdings auch: Gerade im oberen Qualitätssegment der Private Markets bleiben viele besonders begehrte Zugänge weiterhin knapp und nicht selten faktisch „Invitation only“. Die attraktivsten Fonds oder Co-Investments stehen häufig weiterhin nur institutionellen Anlegern, sehr etablierten Netzwerken oder Zugängen über Multi-Family-Offices und vergleichbare Strukturen offen. Digitalisierung senkt Marktbarrieren, hebt sie hier aber nicht vollständig auf.

Warum Managerselektion bei Private Equity entscheidend ist

Im liquiden Aktienmarkt lassen sich Fehlentscheidungen durch breite Diversifikation, hohe Transparenz, laufende Preisbildung und einfache Umschichtbarkeit zumindest teilweise abfedern. Bei Private Equity ist das anders. Kapital wird für Jahre gebunden. Informationen sind weniger standardisiert. Die Performance-Streuung zwischen exzellenten und mittelmäßigen Managern kann erheblich sein.

Entscheidend sind daher Fragen wie: In welchem Segment investiert der Manager? Wie belastbar ist die Historie tatsächlich? Verfügt das Team über operative Wertschöpfungskompetenz? Wie diszipliniert erfolgt der Einstieg in Bezug auf Bewertung und Struktur? Und wie konsistent sind Exit-Strategie und Portfoliokonstruktion?

Anders gewendet: Die Regulierung schafft Zugang. Sie substituiert nicht die Anforderungen an die eigene Urteilsbildung des Anlegers.

Semiliquidität: ein Begriff, den man nicht missverstehen sollte

Ein zentraler Begriff, der im Zusammenhang mit neuen Zugangswegen in Private Equity häufig fällt, ist Semiliquidität. Gemeint sind Produktstrukturen, die nicht vollständig illiquide wie ein klassischer geschlossener Fonds sind, aber eben auch nicht die tägliche Verfügbarkeit eines ETFs bieten. Typisch sind periodische Rückgabemöglichkeiten, etwa monatlich oder quartalsweise, oftmals unter bestimmten Bedingungen.

Für Anleger ist das relevant, weil Semiliquidität leicht missverstanden werden kann. Sie bedeutet nicht, dass Kapital jederzeit frei wäre. Sie bedeutet vielmehr, dass ein Fonds versucht, zwischen zwei Welten zu vermitteln: dem langfristigen Investitionscharakter illiquider Assets und dem legitimen Wunsch privater Anleger nach einer gewissen Flexibilität.

Gerade digitale Produkte tragen mitunter dazu bei, dass die Nutzererfahrung leichter wirkt als die ökonomische Realität. Zeichnung, Reporting und Zugriff sind digital komfortabel. Das Investment selbst bleibt gleichwohl an langfristige Wertschöpfungszyklen gebunden. Daraus folgt: Wer Private Equity oder private Märkte über semiliquide Vehikel investiert, sollte diese Anlagen gedanklich dennoch dem langfristig gebundenen Vermögen zurechnen.

Die Rolle von Private Equity in der strategischen Asset-Allokation

Fraglich ist nicht, ob Private Equity die klassische Aktienposition ersetzen sollte. Sinnvoll ist vielmehr der Blick auf Private Equity als Beimischung innerhalb einer strategischen Vermögensallokation.

Eine solche Beimischung kann mehrere Funktionen erfüllen: Sie eröffnet Zugang zu Unternehmen und Entwicklungsphasen, die an der Börse so nicht oder nicht mehr verfügbar sind. Sie kann – bei richtiger Managerauswahl und vernünftiger Struktur – eine zusätzliche Renditequelle erschließen. Und sie bringt eine andere Haltelogik in das Portfolio: weniger tägliche Marktsicht, mehr langfristige Unternehmensentwicklung.

Gerade für Anleger mit stabilem Einkommen, langfristigem Horizont und entsprechend freiem Vermögen kann das interessant sein – als ein ergänzender, bewusst längerfristiger Baustein.

Die berufsrechtliche Dimension für Notare bei Private-Equity-Investments

Für Notarinnen und Notare stellt sich die Frage nach Private Equity nicht nur wirtschaftlich, sondern auch berufsrechtlich: Klar ist, wer an einer Transaktion amtlich beteiligt ist, darf nicht selbst investieren. Aber es lohnt eine abgestufte Betrachtung.

Bei einem breit gestreuten Private-Equity-Fonds ohne Einfluss auf einzelne Investments besteht nicht automatisch schon mit Zeichnung des Fonds ein berufsrechtlicher Konflikt. Die Beteiligung ist hier typischerweise mittelbar, die Zielunternehmen stehen beim Investment oft noch gar nicht fest. Allein daraus folgt noch keine „eigene Angelegenheit“ im Sinne der strengen Ausschlussnormen.

Sobald aber eine konkrete Beurkundung ansteht und der eigene Fonds, ein Fondsvehikel oder ein Portfoliounternehmen wirtschaftlich betroffen ist, wird die Sache deutlich sensibler. Dann geht um die Frage, ob der Notar in der konkreten Amtssache noch mit der gebotenen Distanz auftreten kann oder ob jedenfalls der Anschein entsteht, dass ein eigenes wirtschaftliches Interesse besteht.

Je näher das Investment an der konkreten Transaktion ist, desto eher kippt die Bewertung. Ein direktes Co-Investment oder ein wirtschaftlicher Sondervorteil ist etwas anderes als ein kleiner Anteil an einem breit diversifizierten Fonds. Mit wachsender Nähe zum konkreten Geschäft wächst auch das Risiko, dass die Angelegenheit berufsrechtlich nicht mehr unproblematisch ist.

Ein nüchterner Blick auf eine faszinierende Anlageklasse

Private Equity ist zweifellos faszinierend. Nicht nur wegen möglicher Renditen, sondern auch, weil die Anlageklasse wirtschaftlich näher an der eigenen unternehmerischen Realität liegt als viele standardisierte Kapitalmarktprodukte. Gerade darin liegt für viele ihr Reiz.

Wer Private Equity aus Transaktionen kennt, kennt damit noch nicht automatisch die eigene Eignung als Investor. Er verfügt jedoch über einen Vorteil: einen geschärften Blick auf Struktur und Governance. Und genau dieser Blick ist Voraussetzung dafür, die neue Zugänglichkeit privater Märkte weder zu überschätzen noch vorschnell zu verwerfen.

Hinweis

Die Inhalte dieses Beitrags dienen ausschließlich der allgemeinen Information. Sie stellen keine Rechtsberatung, keine Anlageberatung, keine Anlageempfehlung und kein Angebot zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar.